皆さん突然ですが医療保険入ってますか?

私は若い頃に『医療保険なんていらない!』と思っていましたが、年齢と共に日に日に衰えていく身体…。尚且つ、風邪も歳を取るにつれてなかなか治りにくい!

病気や入院の話を両親や友人、知人からよく聞くようになり、自分に何かあってからでは遅いと思い医療保険について考えてみました。

医療保険を選ぶ知識として

民間系や共済系の医療保険に入る前に、自分でもある程度の医療保険の知識を付けることをお勧めします。

そうしないと言われるがまま医療保険を契約してしまい、余計なオプションをつけて月々の支払額が多くなることがあるからです。

全く保険の知識がない私が26歳の頃に入っていた保険は月々1万3000円ぐらいでした。1年間にすると15万6000円、もし65歳まで払っていたら39年×15万6000円=608万4000円でしたね。数字にして出すとかなり高額になります。

また、自分が入っている保険を把握していないとこういう状況であれば保険が下りると思い込んでしまい、実際には保険を請求したら下りなかった事例もあります。

私の後輩の親族が入院をしたときに医療保険の保険金を請求したそうですが、「ただの入院では保険は適用できません。手術をしないと保険は下りない契約です。」と言われたそうです。

これでは、何のために月々の保険金を支払っているのかわかりませんよね。こういう事態にならないためにもしっかりと自分で保険の保障内容を把握しておくことが必要です。

入院費用は平均いくらかかるのか

医療保険を選ぶ際に入院費用がいくらかかるのか、だいたい把握しておくことも大切です。入院をしたことがない人のために入院にどれくらい費用がかかるのかというデータがあります。

生命保険文化センターによると平均約22万円という報告があります。ベット代や食事代、治療費を合わせての値段です。

因みにベッド代や食事代以外の治療費は収入に応じて国が上限額を上回った時に医療費が戻る、高額医療費制度を国が用意しています。サラリーマンの平均年収430万円ぐらいの人だと医療費は約8~9万円ぐらいになる制度です。

この制度が日本にはあるため治療行為で高くなってしまった医療費を抑えることが出来ます。日本にいて健康保険料を支払っていれば、その恩恵を誰でも受けることは出来ます。

老後の医療費はどうするのかを検討してみる

将来的に自分が生きている間、どの病気になってどれくらい入院するのか誰にもわかりません。

私が老後を迎える頃には医療はもっと発展や進化をし、人の平均寿命は延び続けて殆どの病気は薬で治る時代になっているかもしれません。

入院をしても現在よりも早く退院し、入院期間がもっと短くなっている可能性もあります。どうしても心配な方は老後のために民間の保険会社や共済の保険などで終身の医療保険に入るのも選択肢としては有りです。

その時は健康保険が効かないベッド代や食事代などを軽減する入院保障がしっかりしている保険の方が良いと思います。

医療保険に入る際には最終的に老後の入院にどのような対策を取るのかを明確にすればどういった保険に入れば良いのか見えてくると思います。

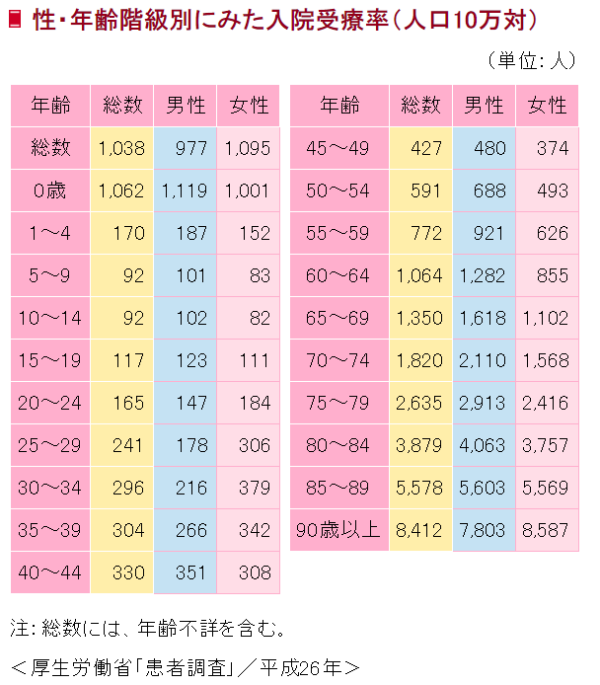

病気になる確率は

人が病気になる確率は年齢によって変わってきます。20代と60代では病気で入院する確率が高いのは年齢を重ねた60代と殆どの人が答えるでしょう。

ただ、どれくらいの確率で入院するのかわかりませんよね?こちらも生命保険文化センターのデータがあるので載せます。

60代は約2.4%、70代は約4.4%、80代は約9.4%となっています。

確率的に80代で100人いたら9人入院する計算ですね。こうしてみるとそこまで病気入院に対して過度に心配をする必要はなさそうですが、あくまでデータ上の話なので自分が当てはまるのかどうかはわかりません。

医療保険をうまく使う

病気やケガなどは国の健康保険があるため、医療保険に加入する必要がないと言う人は預貯金がある程度あり、病気に対してのデータを分析してから言っているのかもしれませんね。

入院の平均22万円と入院する確率をみたら、そこまで医療保険に対して手厚くする必要はないと思いますが、仮にも自分が病気になってしまったときに平均値で金額が納まるとは限りませんし、入院も長引く可能性もゼロではないです。

預貯金があれば良いですが、預金がない場合はやはり医療保険に入っていた方が良いかなと思います。

保険に入る前の知識を踏まえた上で私の考えは

- 月々の支払いを必要最低限にし、余った資金を投資や貯蓄に回せすこと。(養育費や老後の資金)

- 健康保険の適用しない、ベッド代や食事代などをある程度補える保険に入ること。

- 老後は医療保険に入らず、貯蓄や金融資産などで入院費を支払う

という点です。

医療保険は終身保険か掛け捨て保険にするか私も迷いました。結果的には、老後の病気に対して自分がどう対処するかで決めました。

私は月々の掛け金をなるべく安くして、貯蓄や投資をして資金を貯めるという選択をしたため、掛け捨ての保険にしました。

病気になるのは歳を取ってからの方が確率は高いです。老後にも医療保険を継続させておきたいという人は医療型の終身保険の方が安心ですね。

ただし、医療保険は入院費を全部負担してくれる訳ではありません。

病気になってしまった時の不安感を持って、医療保険を手厚くし掛け金を多くしすぎても家計を圧迫してしまうので、あくまで病気になってしまった時のサポート保険の1つとして医療保険を持つべきです。

医療保険は共済も民間もたくさん種類がありすぎて、どの保険が良いか迷うと思います。

そういう時は、ショッピングモールにある保険相談所や訪問型の保険相談などを利用するのも良いと思います。

相談は無料です。私も過去に相談していました。相談する店舗やFPによって提案してくる医療保険は異なるので、数ヶ所の保険相談に相談する形の方が選択肢は広がります。

掛け捨て最強は都道府県民共済!?

投資をやり始めた頃からFP(ファイナンシャルプランナー)の資格を持つ人達との交流を積極的に取っていました。当時、興味本位で「医療保険はどこがいいの?」と飲み会の席で尋ねたことが何度もあるんです。

自社に所属している保険を言った人もいますがそれはスルーです。理由は勿論、自分の利益になるからですよね。

それ以外だと「都民共済や県民共済が最強だ」という意見が多かったです。利害関係なくそういう意見が出るのは信用出来ると思い、そこから私は都民なので都民共済を選択肢に入れました。

都道府県民共済は東京都は都民共済、県なら県民共済と呼び名が変わります。大阪と京都は府民共済、北海道は道民共済、神奈川県は全国共済です。

入る地域により共済名が変わるだけで運営グループは一緒です。各共済に入るにはその地域に住んでいるかまたは勤め先がその地域にあるかです。

例:都民共済なら東京都在住。他県に住んでいても勤め先が東京都であれば都民共済に入れます。

都民共済の入院保障2型

都民共済の保険でも種類によって保証内容も少し変わります。私は入院保障2型に夫婦で入ってます。健康保険適用外のベッド代や食事代などの対策としてこの保険にしました。

入院保障2型は死亡保障が低いです。60歳まで10万円、それ以降は5万円と年齢によって変化します。欠点としては都民共済の保険は60歳以降から徐々に保障内容は下がります。

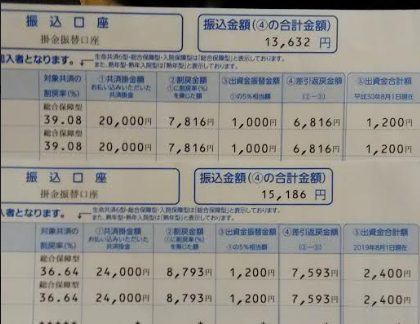

都民共済の良い点は掛け金が少ない点もありますが割戻金がある所です。共済は非営利団体のため決算で余剰金が生じた場合、契約者(加入者)に対して割戻金が支払われるようです。

平成30年度は支払った保険料の39.08%戻ってきました。平成31年度(令和元年)は36.64%でしたね。出資金合計額は組合脱退時に返金されるようです。

割戻金があるため実際の月々の保険料は支払っている掛け金よりもっと安くなります。

妻と2人で入ってるので毎年割戻金があると得した気分になります。

共済金を請求するには

妻が急性胃腸炎で入院した時に共済金を請求しました。

休日だったので共済金の請求をどうしたら良いのかわからなかったのですが、都民共済のホームページにネットから請求が出来るようになったと書いてあったので早速やってみました。

1、都民共済のホームページにて共済金請求受付フォームからインターネット請求手続きをします。

2、氏名や症状など記入欄があります。

(加入者番号も入力するので用意しておいて下さい)

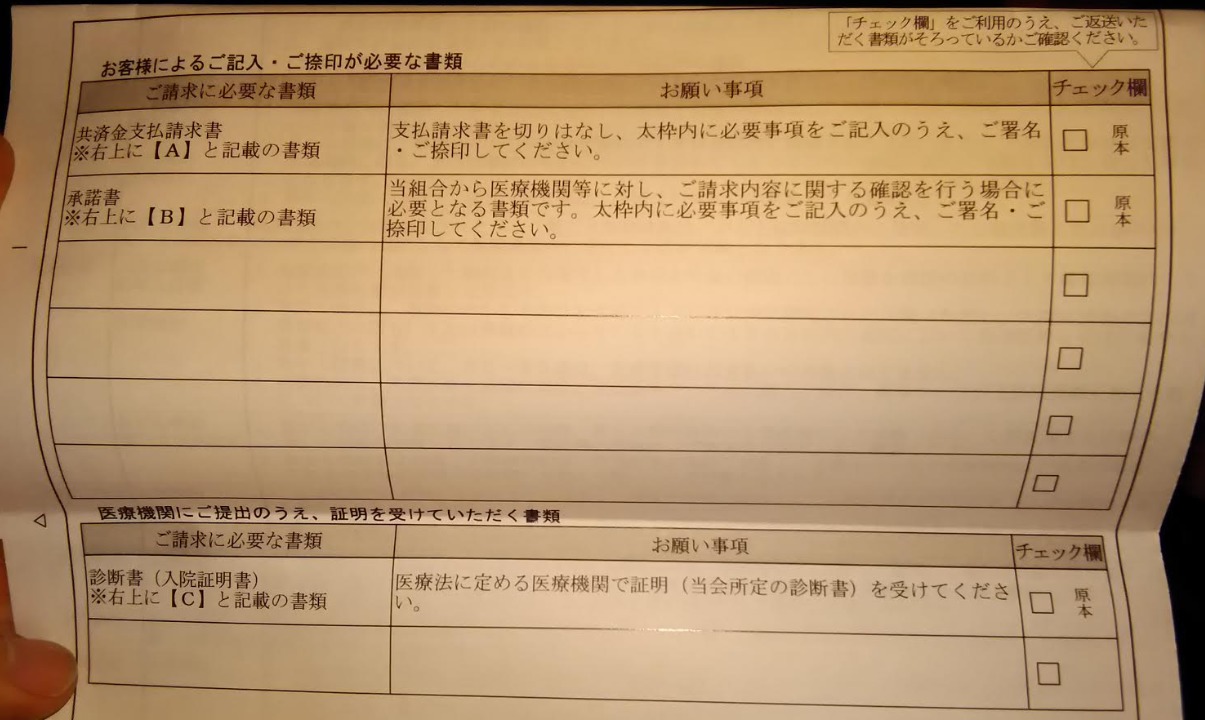

3、数日後に関係書類が送られてきます。

4、共済支払請求書と承諾書は自分で書きますが医師の診断書(共済所定の診断書)は病院側に書いてもらいます。

診断書は依頼してから約2~3週間かかるので、診断書が来るまでは他の書類を無くさないようにわかりやすい所に保管しといた方が良いです。

5、すべての書類の記入が終わったら、共済会から書類と一緒に送られてきた返信用封筒で、共済へ書類を送り終わりです。

金曜日の夜にポストに入れ翌週の水曜日には共済金を振り込んだという封筒が来てました。

都民共済はサービス付き

都民共済に入るともれなく特典が付いてきます。

結婚式の費用が安くなるブライダルプラザやオーダーメイドでスーツが安く作れたり、ランドセルなども買えたりします。

利用はまだしてませんが何か機会があれば使ってみようと思います。

まとめ

医療保険に入る際には、終身か掛け捨てか迷いますよね。

掛け捨てであれば共済系がいいかなと思いますが、人それぞれどこの医療部分に重点を起きたいのかが違ってきますし、老後の病気入院に対して、どのような対策を取るのかによって医療保険を選ぶ基準が変わってきます。

掛け捨ての共済系が最強という意見はあくまで老後までに預貯金を貯めて、老後の病気入院は預貯金から取り崩すという前提での最強説だと思います。

医療保険は毎月かかるコストになります。家計に響かない程度の自分が納得する医療保険を選んだ方が良いですね。

下記は関連記事です。保険知識を付ければ保険に入りすぎず、保険で家計を圧迫することはありません。保険の知識は本からも学ぶことは出来ます。有名どころで言えば『いらない保険』の本ですね。これを読んでおけば相当の知識武装になると思います。