2023年5月、共働き低収入夫婦の資産運用状況を書こうと思います。

資産運用全体としては、2023年から私のリスク資産を少しずつ売却し、円資産がメインとなり、ほぼノーポジ状態です。

リスク資産はもっと先で売却することも検討していましたが、

何かのきっかけでオール元本割れに行く可能性もあるので、利益が出ている内に売却し、スッキリさせる予定です。

売却と言っても幾つかの投資は継続中で、資産運用全体としてはこんな感じになっています。

- オフショア投資 約+25%

- 嫁の投資信託 約+7.6%

- 長女のジュニアNISA 約+8.8%

- 長男のジュニアNISA 約+7.9%

【2023年5月時点、投資元本から上下の%(パーセンテージ)】

最近では、アメリカの銀行やスイスの銀行の破綻に関する報道も出てくるようになり、何やら世の中が、ざわつき始めています。

アメリカの継続的な利上げや人々の飽くなき金欲が影響している模様です。

- 全米約16位の資産規模、シリコンバレーバンク(SVB)破綻

- 全米約29位の資産規模、シグネチャー・バンク破綻

- アメリカの仮想通貨(暗号資産)に力を入れていたシルバーゲート銀行の持ち株会社、シルバーゲート・キャピタルが銀行業務を終了し、任意清算を発表

- スイスの大手金融グループ、クレディ・スイス破綻危機。スイスの中央銀行(スイス国立銀行)から援助を受ける。(最大で500億スイスフラン、日本円で約7兆円)後にスイスのUBSがクレディ・スイスを買収

この銀行騒ぎで、

- 世界経済に対しての影響は限定的だとか

- リーマン・ショックの再来だとか

色々なことが言われていますが、当たるも八卦当たらぬも八卦でしょう。

そんなアメリカを横目に、日本の主要株価指数が約30年ぶりに高値を更新。

日本ウハウハモード突入中です。

このウハウハモードが長く続き、私の労働収入が上がることを祈っています。

プロフィール

- 年齢…夫婦ともに40代

- 家族構成…4名(大人2名、小学校低学年と保育園の2名)

- 住まい…東京都

- 職業…夫『会社員』(底辺ブルーカラー) 妻『会社員』(事務系) 【お互い勤め人として服役中で約16年目に突入】

- 夫…年収280〜380万円以下

- 妻…年収240〜300万円以下(時短勤務中)

- 性格…夫婦ともに意識低い系

- 金融資産…1000万円以上

- 投資歴…10年以上

※年収はボーナスによって大きく変動し、また友人や知人もブログを見るため、今までのざっくりとした数字を載せています。

2023年の前半は売却によって爆益

2023年になり、新NISAへ向けて資産(株や投資信託など)を少しずつ売却していました。

去年はオフショア投資というモノで大損ぶっこきましたが、今年は昔からやっていた投資を売却したことで、かなりの利益が誕生。

その利益や元本をただ来年の新NISA投資にぶっ込んでも仕方がないので、

ジュニアNISAや他の積立投資、子ども達の預金や教育資金などに充当することにしました。

これにより今後の子ども手当てを家計の養分にすることが可能になり、積立て資金も少なく済みます。

家計的には、収支の支払いが楽になる計算です。

20代からやっていた投資が40代になって花開いた感じですね。

20代の時に、

将来のために投資するわ〜。

と言っても、

周りから一切相手にされませんでしたが、今考えるとやっていて良かったなと思います。

(大損こいたままだと、後悔しか残りませんが…。)

現状は運良く『良好』ということです。

インデックス投資はバッド・ニュースが出ても何故か安定中

2023年前半は銀行破綻やアメリカの利上げなどのニュースによって、株価は乱高下しましたが、

蓋を開けてみたら大したことはなく、大きくマイナスにはなっていません。

安定そのものです。

バッド・ニュースの副作用が仮に来ても、インデックス投資は未来の株価指数が良くなることを信じて投資をするモノなので、投資を続けて行くしかありません。

インデックス投資家の皆さん、供に脳筋で頑張りましょう。

オフショア投資はハンサード1本で運用中

オフショア投資はマン島のハンサードの商品だけをしております。

ハンサードはプラスを維持。

10年以上前からやっていたので、かなりの利益が発生中です。

ハンサードも香港のオフショア投資と同じ時期に解約も考えましたが、利益も出ていますし、残り数年なのでこのまま突っ走ります。

積み立て額に対して、+5%ボーナスも発生中ですしね。

ポートフォリオは、パッとしない中国のファンドをスイッチングし、インドとアメリカに投資をするファンドのみにしました。

この2つの国には頑張ってもらいたいモノです。

日本株からは撤退

日本株は株主優待目的の株や高配当株などをすべて売りました。

新NISAで持つことも考えましたが、

- 子持ち底辺サラリーマンの私たちは労働という呪縛から逃れることは出来きず、配当金でのリタイアやセミリタイア生活は不可能

という結論に今頃気付き撤退です。

戦略を変更し、インデックス投資で資産を拡大してから、老後にまた日本株に挑戦しようと企んでおります。

老後は収入も激減し、日本株の配当控除の恩恵も受けられますしね。(配当控除は令和5年度分から改悪予定)

自身が老後まで生きるのかは謎ですが、この乱世を生き延びた楽しみとして取っておこうと思います。

アメリカの株やETFも撤退。パランティアは負の遺産として残す

アメリカの個別株やETFなども売却しました。

ただ、パランティア社の株だけは

『調子こいた自分への戒め』

として残しております。

欲を出しすぎると人は失敗するという記録を残しておかないと、また同じ過ちを繰り返してしまうこともあるからです。(いずれは損切りしますが…。)

因みに株価は投資元本から約−30%という素敵な感じになっています。

円安でこの数値ですから、円高だともっと恐ろしい結果になりますね。

アメリカへの投資もトータルで利益を出すことが出来ましたが、結局はこちらも運が良かっただけかもしれません(笑)

嫁の資産運用はS&Pの投資信託縛り

嫁の資産運用は初期から変わらず、S&Pに連動する投資信託です。

S&P指数への投資も良し悪し含め、さまざまなことが言われております。

- 高値から50%以上の暴落もあった

- 大きく停滞する場面が定期的に発生する

など、あれこれ言われていますが、

ネタが無いと時事ネタや証券会社の記事も埋まりません。

難癖を付けてる程度に受け止めて、これからも投資し続けます。

子ども達の運用に変化はないが、日本国債を追加

子ども達の運用は僅か半年で、マイナスからプラスになりました。

- 長女のジュニアNISA 約−2%→約+8.8%

- 長男のジュニアNISA 約−3%→約+7.9%

全世界株式インデックスの投資信託を好きなタイミングで購入中です。

これらは教育費としては、なるべく使わないようにして、成人した時にそのまま子ども達にバトンタッチ予定です。

将来、私達からの相続資金はないモノと思って、受け取らせます。

文句を言われようなら、

私の場合、父親からの相続はDNAの遺伝子情報だけだった…。俺の父親が残したのは『借金』と『愛人』…。それに比べたらマシだろ?? アッ? ウェッ!??

と、煽りながら言ってやる予定です。

流石にこれを言われては文句は言えず、沈黙することでしょう。

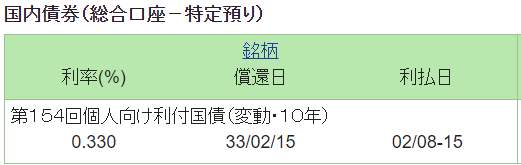

旧ジュニアNISAでの投資なので、リスク資産に投資できない分は預金しようと思ってましたが、個人向け国債(変動10年)に資金を流すことにしました。

日本国債が暴落すれば、かなりの利回りを確保することでしょう。

まぁ、暴落の可能性は限りなく低いと思いますが…(笑)

40代になり預金を多めに意識

40代で今までの投資をリセットしたのをきっかけに、預金をある程度残そうと意識しました。

子ども達が居なかったら、そこまで意識はしませんでしたが、

義務教育でも毎月お金が引かれて行き、今後もそれらは変わらず、

教育資金をそこそこ用意しておかないといけない…。

と、不安になったからです。

つまり、ビビってる状態ですね。

まだ本格的に教育資金はかかりませんが、そこそこ確保しておかないと社会的にリストラされた時に、子供たちに迷惑が掛かってしまうこともあります。

贅沢はさせてあげられないけど、親としてやれることはやるつもりです。

教育資金はリスク資産の売却で用意せず、なるべく預金から捻出しようと思っています。

まとめ:来年から本格的にインデックス投資をメインに

今まで株主優待株や高配当株、差益を狙った個別株、ETF、オフショア投資、インデックス投資などをやってきて、

個人的に一番合うのは『インデックス投資』という結論になりました。

今はオフショア投資に資金が集中し、それと比較するとインデックス投資の割合は少ないです。

ただ、これからはインデックス投資をメインにするので、割合はイヤでも上がっていくことでしょう。

目先の目標としては、再度リスク資産1000万円超えを目指し日々精進していくつもりです。