資産運用状況を勝手に載せるという、自分に課した強制イベントが発生致しました。

過疎ブログのため、もはや何のために載せているのか、自分でも意味がわかりません。

ただ、低収入の共働き夫婦でも資産運用は出来て、それなりの結果は残せるということを証明するには良い機会なのかな?と勝手に思っております。

現在の資産運用状況は

- 日本の投資信託 平均+約20%

- オフショア投資 約+18%

- マネックス証券(ミニ株含む) 約+27%

- SBI証券の日本株(ミニ株含む) 平均約+20%

- アメリカ株(ETF含む) 約+9%

- 嫁の投資信託 約−1%

- 長女のジュニアNISA 約−2%

- 長男のジュニアNISA 約−3%

【2022年12月時点、投資元本から上下の%(パーセンテージ)】

となっております。

資産運用としては相変わらずインデックス投資をメインで投資。

他に高配当株やよくわからない株を買って遊び、大火傷をしています(笑)

2022年は海外のオフショア投資を解約して、約100万円程の大損をぶっこきました。

大損したことで、リスク資産が1,000万円を下回ったと思いましたが、

何故か日本の証券会社の『我流運用』が上手く行っており、損失を喰らってもトータルでは若干プラスです。

奇跡ですね。

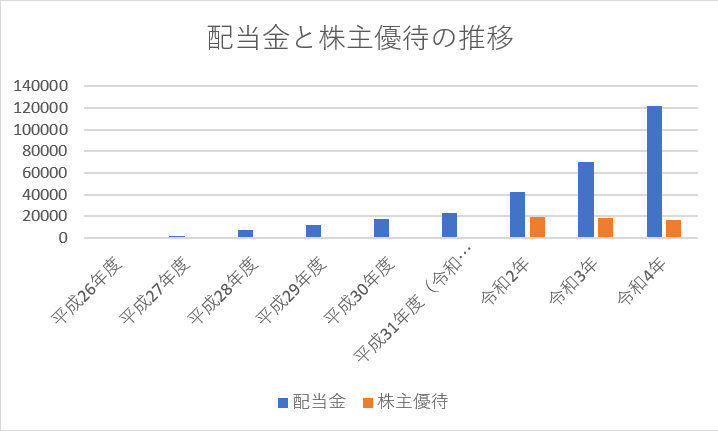

今年(2022年)1年間で得た配当金としては、トータル121,917円となっており、月平均約1万円の不労所得を達成です。

株主優待の価値は改悪や廃止により、前年比よりは減りました。

※2022年12月のトータル配当金や株主優待の推移(米ドル配当はその時の為替で計算)

2022年5月から12月の間で、資産運用に関わりそうな出来事としては、

- 約32年ぶりの円安

- 政府の為替介入

- 政府が増税やNISAの拡充を検討

- 国民年金の加入期間を延長予定(現在の40年『20~60歳』から5年延ばして、65歳まで保険料の支払いを検討)

などがありました。

投資界隈では、

投資系ブロガーや投資系You Tuber達が、新たな高配当ETFのQYLDやレバレッジETFなどを勧め、

その結果、

損したっ〜!!!ふぁ〜!!!

という悲鳴が数多く上がっていました。

勿論、中にはそれらに投資をして、利益を出した人もいるかもしれません。

しかし、それは一握りの人たちで、多くの人たちは投資の世界から去ったか、損失を被ったことと思います。

利益(配当や差益など)をすぐに手に入れたい気持ちもわかりますし、

投資ブロガーや投資系You Tuberの言うことを信じてしまう気持ちもわかります。

私も同じようなことで、失敗した経験がありますからね。

そう考えると、投資の世界で信じられるのは結局、自分自身なのかもしれません。

そして、今年前半に流行ったリタイアブーム(FIRA)が株価下落相場によって終了した模様…。

数多くの武士達が社会復帰をしたそうです。

精神的にも肉体的にも投資だけで生きていくことの難しさを露呈する感じになりました。

プロフィール

- 年齢…夫婦ともに40代

- 家族構成…4名(大人2名、小学校低学年と保育園の2名)

- 住まい…東京都

- 職業…夫『会社員』(底辺ブルーカラー) 妻『会社員』(事務系) 【お互い勤め人として服役中で約16年目に突入】

- 夫…年収280〜380万円以下

- 妻…年収240〜300万円以下(時短勤務中)

- 性格…夫婦ともに意識低い系

- 金融資産…1000万円以上

- 投資歴…10年以上

※年収はボーナスによって大きく変動し、また友人や知人もブログを見るため、今までのざっくりとした数字を載せています。

2022年12月の資産運用はポートフォリオの変更が多かった

個人的な投資方針として、自分で操作出来る範囲内であれば、今は

- インデックス投資(ETF含む)を8割〜9割

- その他(高配当株含む)を1割〜2割

を目標として資産運用をしております。

今年に限っては、

- 保有している株主優待目的の株が優待廃止や改悪により、ダメ株化する

- オフショア投資で損失を確定

- アメリカの個別株を損切り

などが、立て続けに起こり、

半ば強制的にポートフォリオを目標値に少し近付けました。

完全にこの割合にするのは、時間が掛かりますが、これからはより一層インデックス投資に力を入れる所存でございます。

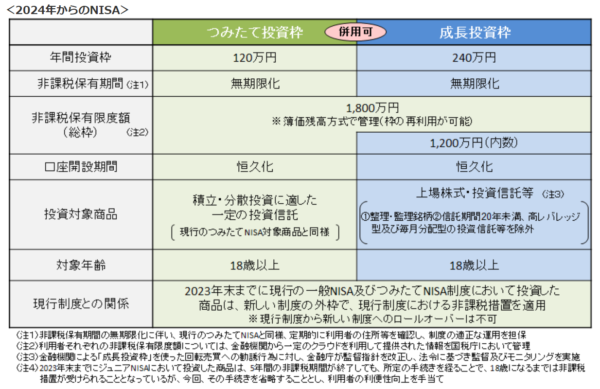

また、新たなNISAも2024年から始まり、1人1,800万円(成長枠1,200万円、積立枠600万円)の非課税枠を与えられるようです。

枠を埋める自信はありませんが、できる限り社畜で稼いだ資金を今後も投資に回したいと思っております。

もしかしたら、昔から保有している特定口座やNISA口座をすべて売却し、2024年から始まる新NISAへ全ての資金を移行するかもしれません。

その場合はポートフォリオを大きく見直す予定です。

インデックス投資は安定の利益

投資信託のインデックス投資は私の口座で平均約+20%となっており、相変わらずの絶好調でした。

2024年からは非課税の積立枠が出来るので、投資信託の特定口座は来年辺りに利確をして、新たに再度投資信託を行うことを考えています。

どの投資信託で運用するのかは、まだ決めていませんがS&P500に連動する投資信託に気持ちが揺らいでいます。

(全世界の株価指数に連動する投資信託にするかもしれませんが…。)

投資をするにしても、まだ1年ぐらいあるのでゆっくり考えようと思います。

オフショア投資は解約をし、結果的に大損ぶっこく。残りはハンサードのみ

香港のオフショア投資は2022年の後半に解約しました。

早期解約手数料や元々の損失もあり、結果的に大損。私の投資人生で、この香港のオフショア投資は

『投資しなければ良かったランキング』

の上位入賞は間違いありません。

しかし、後悔しても仕方がないので、これも『正負の法則』の負の先払いとして受け止めます。

今回の損失も私の人生において、必要な犠牲だったと後に語ることでしょう…。

因みに、マン島のハンサードはまだ継続中です。

全体的な下落相場でも、まだプラスを維持しているので、このまま頑張って欲しいモノです。

日本株の一部は損切り

絶賛金融緩和中の日本ですが、そんな相場でも損失を生み出してしまいました。

株主優待の改悪や廃止、配当の減配などのコラボアタックも決まり、散々な銘柄がちらほら続出。

下記の銘柄をポートフォリオから外しました。

- JT

- 日本BS放送

- すかいらーく

損切り後、JTは株価を上げ投資の難しさを改めて痛感。

投資センスの無さを実感しましたね。

日本株(ミニ株含む)は現在、特定口座と一般NISAにて運用中ですが、2024年の新NISA誕生前に売却し、どうするか検討しています。

アメリカは個別株への新規投資はやめて、ETFで脳筋だった

アメリカに関しては、個別株を増やしたかったのですが、面倒になってVTIやVYMばかり購入していました。

結果として、株価は全体的に下落しましたが、円安のお陰でかろうじてプラスです。

米ドルの配当金も円安効果でなかなかのモノでしたね。

アメリカの株やETFも一般NISAにて運用しているので、此方も日本株同様2024年に向けて少しずつ売却し、その売却資金は新NISAの養分予定です。

嫁の資産運用は最強説のあるS&Pの投資信託

2022年は最強と言われるS&Pの投資信託『eMAXIS Slim 米国株式(S&P500)』もアメリカの利上げによる影響で、トータルでみたら、あまりパッとしませんでした。

嫁の資産運用はこちらの投資信託一択なので、今回は約−1%の損失となっております。

途中、下落相場になったときに積立額を増やしたのが良かったのか、そこまで大きく含み損は広がりませんでした。

嫁も2024年に新NISAへ切り替わりますが、今までの積立て投資はすぐに売却はせず、

複利である程度増やしてから、新NISAへ資金移行します。

そして、変わらずeMAXIS Slim 米国株式(S&P500)で積立てです。

子ども達の運用に大きな動きはない

子ども達の運用は2人ともマイナスです。

全世界株式に連動するインデックス投資での運用になります。

マイナスと言っても、

- 長女口座 約−2%

- 長男口座 約−3%

となっており、まだまだ挽回のチャンスは有りそうです。

子ども達の口座は私の好きなタイミングで投資信託を買っております。

全体的に株価が下落してたら多く買い、上がったりヨコヨコの状態なら少し買うようにしています。(たまに購入を忘れますが…笑)

参考にしているのは、VIX恐怖指数やFear & Greed Indexですね。

ジュニアNISAは今年で終了するので、その後18歳までは放置する方針です。

最終的に少しでもプラスなら、個人的に良しとしています。

新NISA前にリスク資産は1000万円以下になる予定

新NISA誕生前には、リスク資産は1000万円を下回ります。

少しでも非課税枠で投資をするために、昔からやっている投資の資産を売却しますからね。

その変わり、円資産という預金が一気に増えます。

変わらないのは、

- オフショア投資

- 妻の『つみたてNISA』

- ジュニアNISA

の3つになります。

新NISAによって、今後の投資方針に大きく影響が出そうです。

夫婦合わせてリスク資産1500万円を目指していましたが、まだまだ先になるのは間違いありません…。

まとめ:投資で損をしても俺は引かぬっ!

2022年は大きな損失を喰らったことにより、

- 投資には元本割れリスクがあります

というキャッチフレーズが、しばらく頭から離れませんでした。

投資というのは結局、敗者と勝者に別れてしまう残酷な世界なのかもしれません…。

それでも愚かな私は、これからも投資の世界に身を置き、資産運用を行う所存で御座います。

2023年は2024年の新NISAに向けての準備段階に入るため、オフショア投資、嫁のつみたて投資、ジュニアNISA以外は売却メインで動いて、新規投資はしない予定です。

2023年は休憩時期になりますね。

円資産を蓄えて、2024年から始まる新NISAの枠を埋める戦いに備えようと思っています。