低収入夫婦が老後に絶望をし、預金でダメならと一矢報いるために投資を行いました。

海外投資のオフショアと言われるところを使い投資もしていますし、国内でも日本のネット証券で投資をしています。

投資をするようになってから投資に資金を回すため、それ以前の生活に比べてよりお金を使わない生活を心がけており、

妻には色々と我慢をさせていますが、優待券を上納しうまくご機嫌を取って、なんとか投資を続けさせて貰っています。

投資をして約10年以上経ち、2020年5月の段階でどうなっているか、参考までにまとめていこうと思います。

プロフィール

- 年齢…夫婦ともに40代

- 家族構成…4名(大人2名、小学校低学年と保育園の2名)

- 住まい…東京都

- 職業…夫『会社員』(底辺ブルーカラー) 妻『会社員』(事務系) 【お互い勤め人として服役中で約16年目に突入】

- 夫…年収280〜380万円以下

- 妻…年収240〜300万円以下(時短勤務中)

- 性格…夫婦ともに意識低い系

- 金融資産…1000万円以上

- 投資歴…10年以上

※年収はボーナスによって大きく変動し、また友人や知人もブログを見るため、今までのざっくりとした数字を載せています。

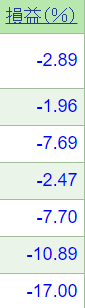

オフショア投資、日本の投資信託の損益部分は上下はするが現在は両方マイナス

投資のメインは積立です。最近になり配当金に魅力を感じて憧れているので

アメリカの株系ETFに積立を全力でやった方が良かったのかな…

と思っていますが、それに気付いたのが遅すぎました(笑)

オフショア投資は減額や積立を停止すると、維持手数料が高くなるといういらない素敵なギフトがもれなくツイて来るので、

満期までは、なるべくそのまま積立金を維持する必要があります。

投資満了期間まで何とか積立をして、その後に満期金をアメリカETFか、アメリカ株の養分にしようと考えています。

オフショア投資の運用成績はコロナショックのダメージはありますが、戻してきた感じですね。

香港のオフショア投資はファンドマネージャーでの運用ですが、こちらも今期はマイナス運用です。ハンサードと同じように多少は戻してきましたが、まだ調子は戻って来ていない感じです。

日本の投資信託の積立は一部の買付余力を寝かしておくのは勿体ないので、

インデックス投資で景気が良くなるまで積立て、利益が出たら利確し、これは日本の高配当銘柄、増配銘柄の養分にする予定です。(アメリカに投資する場合もあり、臨機応変に対応します。)

投資信託運用成績は下記の画面通りです。

オフショア投資も日本の投資信託も、更なる投資の養分としては、損失を埋める必要があります。2つとも長期投資なので気長に待ちますが、利益が出るまではまだまだ時間がかかりそうです。

もしかしたら利益すら出ないかもしれませんが、投資なのでそこは仕方ないですね…。

日本の単元株、ミニ株の単元未満株は投資割合を少し減らす予定

日本株の投資割合は少し減らす予定です。インカムゲイン投資に合いそうな銘柄を中心に購入していますが、やはりアメリカの株やETFに比べると魅力が薄まってしまいました。

それに、配当目的のポートフォリオは日本株の割合が多く、バランスを取るためにもアメリカの割合を増やそうと思っています。

因みに、保有している日本株はコロナショックと言われる相場でボロボロです。

続いてNISA口座はどうかというと

奇跡の全部プラスです。しかし、すぐに反対に動くこともあるので先のことはわかりませんね。

ミニ株(単元未満株)、特定口座、NISA口座すべて足すと、金額的にはマイナスです。

配当金と株主優待もある銘柄もあり、なんとかテンションを保っている感じです。多少相場も戻って来てはいるみたいですが、回復の兆しはまだないように感じます。

誰かドラクエの回復呪文ベホマズンを放ってくれたら、私以外もみんな回復するので助かるんですけどね。

日銀がベホマラー(金融緩和)ぐらいは唱えてくれているので、まだ日本株も上がる余地はありますが、いずれ国のトップたちが『呪文つかうな』(金融緩和やめる)になったら、なんとも微妙な感じになりそうです。

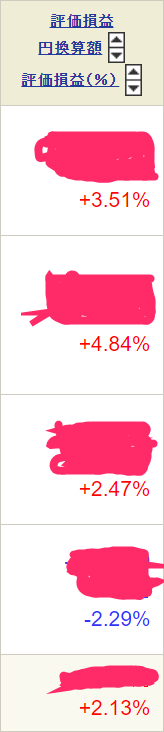

アメリカはETFを中心に仕込む。個別株も視野に入れる

コロナショックで相場が乱高下し、落ち着いてきたときに調子にのってアメリカのETFを買いました。

銘柄はVTI,SPYD,HDV,VYMです。

VTIは毎月積立をし、他のETFは日本株に回さない資金をドルに変えて毎月機械的に順番に買っていきます。

現在の損益はプラス2.13%でした。画像の一番下が平均の数字です。

買ったはいいが、一気に上昇して

(もうちょっと欲を出して買っておけば、良かったかな…)

と思いましたが、逆もあるのでこれで良かったのかなという感じです。

出だしは好調ですが、油断は禁物ですね。

アメリカの個別株の購入も迷いましたが、銘柄選びが大変でETFを軸にしました。いつかは個別株も買いたいとは思っています。

※後にSPYDは売却しました。理由は下記記事に書いています。

2019年、優待券合わせた配当金額

今は2020年ですが、まだ優待券を合わせた配当金を計算したことがないんですよね。

これを機会に計算してみようと思います。

SBI証券の配当金+マネックス証券の配当金+全部の優待券(使える価値の値段)ですね。

23,397円(SBI)+3,380円(マネックス)+14,000円(優待券)=40,777円

配当金のトータル金額は40,777円でした。

優待券の金額の上乗せもなかなかパワーがありますね。もう少しで年間受け取り配当が5万円代に届きそうです。

優待券は日常生活には役立ちますが、買い増し余力には現金が必要なので、立ち位置的に微妙ですが、家計の出費を抑えるられるので役には立ちますね。

2020年以降はアメリカからの配当も貰える予定なので、ドル資産も少しずつ増えていきそうです。

共働き低収入夫婦でも頑張れば金融資産は3桁万円はいけました。年月は結構かかります。

月々無理のない?ペースで投資をして低収入でも10年ぐらいやれば3桁万円はいけました。

例えば、毎月1万円積立投資をやれば、

金1万円×月12×年9で、108万円

は行くので、正直なところ誰でもやろうと思えば目指せる数字だと思います。そんなに難しくはないです。

さすがに貯金が出来なかったら投資はしていませんが、低収入でも共働きだと多少は望みは出来ます。

年収が低いので投資金を作るのは大変なことは大変ですが、やっている節約は皆さんとあまり変わらないと思います。

旅行は行っていませんし、常に休みはほぼステイホーム。出たとしても近所の公園か電車でちょっと遠出するぐらいです。

お酒も飲みませんし、パチンコ、競馬などのギャンブルもしません。極力余計なお金は使わないようにしています。

まぁ、それでも楽しく家族で過ごしているのでいいかなと思ったりもしています。(私の自己満足かもしれませんが…)

普通の年収ならもっと早いペースで金融資産を増やせるんですけどね。

まとめ:トータルで2020年5月段階で金融資産はマイナスです

トータルでみると、2020年5月で投資結果は損失がある状態です。近い将来この損失が化けるのか化けないのか、そのままなのかはわかりませんが、出来れば良い方に転がってほしいかなと思っています。

基本的には、保有銘柄の売りも買いもほぼしないので、そこまで激しい動きもないです。半年に一回ぐらいのペースで今後は記録としても、投資の運用結果を公表していく予定です。