近年、自転車保険の義務化が進んできました。

私は車を所有していないため、保育園の送り迎えや買い物、通勤と毎日自転車に乗っています。

たまたま見ていたニュースで、自転車事故の損害賠償額を聞いたことがあり、あまりの高額請求に度肝を抜かれたことがあります。

妻も自転車をよく利用するので、何かあっては困ると思い、自転車事故に対応している保険を検討し加入しました。

自転車事故はとてつもなく大きな賠償に繋がる恐れがある

自転車事故は他人を巻き込んでしまった時に大きな賠償になってしまうことがあります。

金額も数万円とかのレベルではありません。状況によっては数千万から1億円近くの金額になってくる話のレベルです。

皆さんも自転車に乗っているとき、安全に気をつけて走行していても、移動中に人や物と接触しそうになったことがあると思います。

仮に接触をしてしまった場合は、それに対応する保険に入っておかなければ、精神的にも経済的にも大変な思いをすることが予想されます。

自転車保険より個人賠償責任保険の方が対象範囲が広い

自転車事故の賠償なら自転車保険に入ろうと思いますが、私は個人賠償責任保険に入りました。

個人賠償責任保険は自転車事故以外にも幅広い保障がされていますし、保険適用者も世帯を一緒にしている家族も含まれます。

個人賠償責任保険の保障はどんなものかと言うと、他人が所有している物やケガに対応したものです。

わかりやすく言うと、自転車の運転中に人や物と接触した場合や水漏れで下の階の人の家電を壊してしまった、子供が遊んでいる最中に友達にケガをさせてしまった時なども保障されています。

私には子供が2人いるので子供に対しての保障があるのは心強いです。

ずっとそばで子供たちを見ることは不可能です。親がいないときに友達の物を壊してしまったり、ケガをさせてしまうこともあります。

故意ではないにしろ、そういう事例がいくつか周りでも起こったりしているので、皆さんも思い当たることがあると思います。

私も子供のとき、遊んでいる最中に友達の玩具を壊してしまったこともありますし、友達にぶつかって骨折をさせてしまったこともあります。

私の場合は謝罪だけで済みましたが、後になって損害賠償を請求されたら厄介なことになりますよね。

自転車事故以外は金額的には大きな賠償にはならないと思いますが、高価な物や大きなケガの時はそれなりの金額になると思います。

賠償を請求されるのは確率的に低いかもしれませんが、個人賠償責任保険は月々の金額が数百円~と低い割に大きな保障になるのでいいと思います。

しかし、個人賠償責任保険も万能ではありません。この保険も保障が出ない場合もあります。

他人から借りている物や預かっている物を壊してしまってり、仕事中の賠償や世帯が同じ親族に対しての賠償、自然災害、所有物(車や船)の使用や管理に関わる賠償、ケンカでの賠償などです。

入る保険会社によって多少異なりますが、だいたい同じ様な内容です。

私事で起きたことで例をあげると、

『夏に娘にサングラスを買いましたが、その日の夜に娘が誤って踏んで壊してしまいました。』

こういったケースでは出ません。私と娘は世帯が同じであり、尚且つ保険者の所有物の使用時の破損については対象外です。

個人賠償責任保険に入る際には、自身でもある程度、保障がおりる内容を把握しておいた方が、いざというときに役立ちます。

個人賠償責任保険の加入方法はいくつかある

個人賠償責任保険の入る方法は、クレジットカード経由で保険に入るか、保険の特約で入るか、または単品(個人賠償責任保険だけ)で保険に入るかです。

クレジットカード経由だと、クレジットカードを持つときの審査に通ることが出来れば、誰でも個人賠償責任保険に入ることは出来ます。

| クレジットカード | 月料金 | 賠償責任補償 | 保険の名前 | 引受保険会社 |

| JCB EITカード | 150円 | 1億円 | JCBトッピング保険(日常生活賠償プラン) | 損保ジャパン日本興亜 |

| 三井住友カード | 190円 | 1億円 | ポケット保険 | 三井住友海上火災保険 |

| 楽天カード | 260円 | 1億円 | 超かんたん保険 | 楽天損害保険 |

単品で個人賠償責任保険のみの加入には条件付きの所が多いです。

Yahoo!のちょこっと保険の個人賠償責任保険なら、Yahoo!ウォレット登録者でないと入れませんし、楽天の少額あんしん保険は楽天銀行の口座を持っていないと入れません。

| 個人賠償責任保険に加入する条件 | 月料金 | 賠償責任補償 | 保険の名前 | 引受保険会社 |

| Yahoo!ウォレット登録者 | 190円 | 最大1億円 | Yahoo!のちょこっと保険 | 三井住友海上火災保険 |

| 楽天銀行口座保有者 | 120円 | 最大1億円 | 少額あんしん保険 | 楽天損害保険 |

後は保険の特約ですね。医療保険の特約だったり、車の保険の特約、火災保険の特約などでも付いている場合があります。

| 保険特約 | 月料金 | 賠償責任補償 | 保険の名前 | 引受保険会社 | 加入条件 |

| 都道府県民共済 | 140円 | 約3億円 | 個人賠償責任保険 | 損保ジャパン日本興亜 | 生命共済・新型火災共済に加入しなければいけない |

| CO・OP共済 | 140円 | 最高3億円 | 個人賠償責任保険 | 共栄火災海上保険 | たすけあい・あいぷらすプラチナ85、ゴールド85で加入(保険により加入できないものもある) |

クレジットカードや保険の特約、単体で入る個人賠償責任保険は2019年12月5日の調べです。今後、保険料改定や条件も変更される場合があります。

加入の際は、よく確かめて加入してください。

JCBカードのトッピング保険から都民共済の個人賠償責任保険に加入しました

私は車がないので車からの特約は入れません。火災保険にも入ってもいません。

最終的に都民共済に入っているので、都民共済の特約から入りましたが、都民共済から個人賠償責任保険が出る前までは、JCBカード経由(JCB EITカード)で個人賠償責任保険に加入していました。

JCB EITカードはリボ払い専用のクレジットカードですが、年会費が無料で使わないで持っていてもJCBカード会員限定(My JCB)のトッピング保険、個人賠償責任保険に入れたのでクレジットカード経由で入ることを選びました。

セブンカードのJCBカードを持っていましたが、セブンカードのJCBカードではトッピング保険(個人賠償責任保険)には入ることが出来ませんでした。JCBでもクレジットカードによってトッピング保険に入れないJCBカードもあるようです。

因みにJCB EITカードを保有していれば、無料で海外損害保険が付きますし、個人型賠償責任保険に加入していれば、死亡・後遺障害(本人のみ)になった時にも、100万円の保険がつきます。

このまま、JCBのトッピング保険で個人賠償責任保険に入っていても良かったのですが、都民共済から個人賠償責任保険が出てからはこちらに乗り換えています。

理由は賠償額の1億が約3億になる点です。

賠償額の支払いは1億円あれば十分だと思いますが、金額がより多い方が個人的には安心感があるので乗り換えました。おまけですが、保険料が10円月々安くなりました。

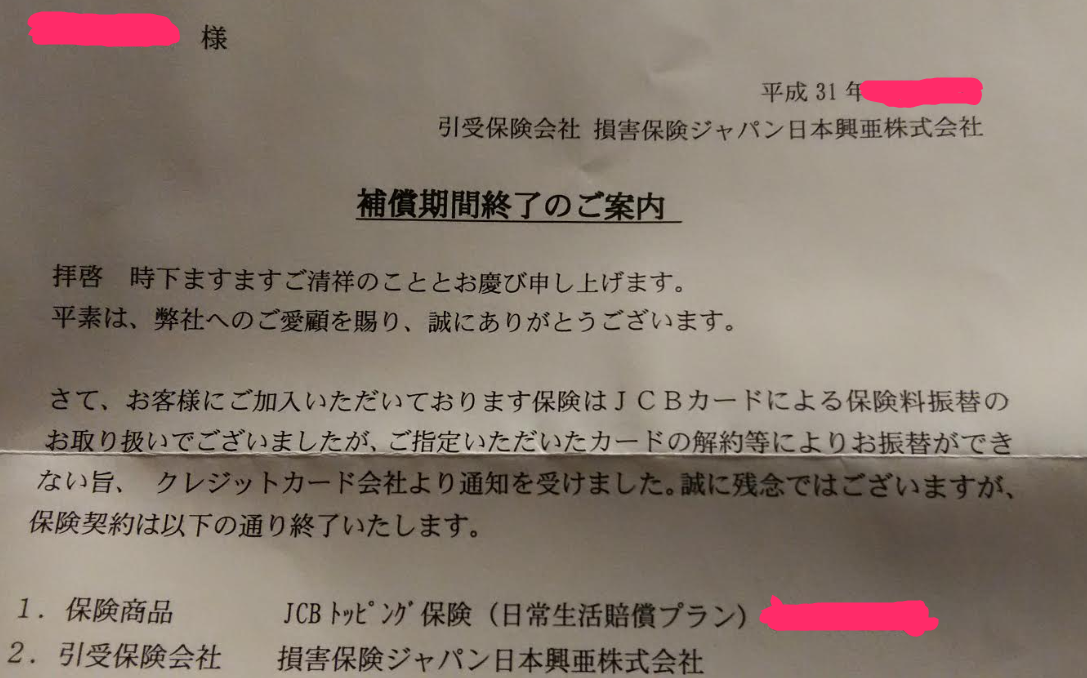

JCBカードのトッピング保険の解約は損保ジャパン日本興亜に連絡しての解約と書いてありましたが、対象のJCBカードを解約しても自動的に保険も解約となるようだったので、私はJCB EITカードをMy JCBにログインして解約をしました。

後日、解約された旨が書かれているハガキが損保ジャパン日本興亜から来ました。

JCBも都民共済も個人賠償責任保険の引受幹事保険会社は損保ジャパン日本興亜なので、またお世話になる形なんですけどね…。(引受幹事保険会社は結論から言うと保険金をくれる会社です)

まとめ

私のように車を所有していない家庭で自転車を日常的に使う世帯は、個人賠償責任保険に入っておいた方が何かと安心です。

自転車保険は入院保障も付いていたりしますが、一番考慮するポイントは少ない掛け金で、家族も保障されて、自転車事故以外にも対応している保険の方が何かと使い勝手は良いです。

自転車事故を起こしてしまったら、それこそ大変な額を請求される場合もあります。

個人賠償責任保険はまだたくさんの保険会社が用意しています。自身が入っている保険やクレジットカードに付加することが出来れば、そちらで検討した方が新たに何かをやる必要もありません。

何かの特約で個人賠償責任保険に入れない人は、Yahoo!のちょこっと保険か楽天の少額あんしん保険、クレジットカードの特典で入るのが一番無難かと思います。

保険の特約だと、保険の解約をしたら個人賠償責任保険も自動的に解約になります。