生活していく中で何かと話題に上がる『保険』

投資家のTwitterや巷の議論の中では、保険不要論まで出てきているので、混乱する人もいるかと思います。

個人的には、

保険は資産運用の目的で入るのではなく、なるべく小さな掛け金で大きな保障(補償含む)のために入るモノ

と認識しております。

これらの保険を具体的に挙げると、

- 死亡保険(公的保険で足りないなら補足で入る)

- 自賠責保険や個人賠償責任保険(車や自転車などの対人対物)

- 火災保険(家財や大家への賠償部分)

などです。

勿論、家族持ちや持ち家、会社員か自営業かで、人によってプラスで地震保険や職業不能保険も必要になることもあるかと思いますが、

- 結局は国の社会保険の公的保険部分で十分かどうか?

が保険をプラスする分かれ道になりますね。

私の場合は、介護や職業不能、地震保険(津波や噴火等の自然災害)などの部分は潔く諦めて公的保険で補える部分は補う予定です。

そんな諦めの領域に踏み入れた小生がどんな保険に入っているのか?

気になる人は皆無に近いですが、発表させて頂きます。

家族構成としては、夫婦2人で子供2人の4人。夫婦ともに生意気に正社員で働いております。

加入している保険ですが、下記の通りです。

- 死亡保険

- 個人賠償責任保険

- 火災保険

- 医療保険

の4つになります。

料金的には月にすると、

| 保険の種類 | 夫 | 妻 |

| 死亡保険 | 9,550円 | 2,816円 |

| 個人賠償責任保険 | 140円(年間1,680円) | |

| 火災保険 | 約237円(年間2,850円) | |

| 医療保険 | 2000円 | 2000円 |

となっています。

月にすると夫11,740円で、妻5,006円です。(個人賠償は各70円、火災保険は120円計算)

世帯(夫婦)だと、約16,746円になりますね。

ただ、医療保険の部分が都民共済なので毎年返戻金があり、月の保険料はこれより多少下がります。

日本の一般的な保険料平均

ところで

みんなの保険料ってどのくらいかな?

と思いませんか?

気になる人は気になりますよね?

生命保険文化センター調査によると、年間の保険料平均は

- 男性が平均23.4万円

- 女性が平均16.8万円

- 世帯あたりは平均37.1万円

となっています。

月平均だと

- 男性が約19,500円

- 女性が約14,000円

- 世帯が約30,900円

になりますね。

独身、子持ち、年収、年代別などにすると、もっとバラつきがあると思いますが、ざっくり平均はこんな感じです。

平均と比べると、我が家の保険料は世帯比較で約14,000円ほど低く抑えられています。

どんな死亡保険に入ってるのか?

私が入っている死亡保険は収入保障保険で解約返戻金があるタイプです。

死亡時の資金の受け取りは一括でも毎月でもどちらでも受取人が選べます。

マネーリテラシーがない頃に契約した保険なので、月9,550円とかなり割高な保険となっております。

正直、返戻金がないタイプで只の掛け捨ての死亡保険で良かったと後に後悔しましたが、

私の死亡時には遺族年金と合わせても、かなり余裕で暮らせる設定にしたので、稼ぐ力が皆無の妻にはこのままで良いかなという印象です。

(私も稼ぐ力がないので人のことは言えませんが…。)

保険を見直して、浮いた分をインデックス投資で積立てをした方が良かったのかもしれませんが、返戻金なしで同じ保障内容の掛け捨て保険に見直しても、月の支払いが殆ど変わらないので、このまま保険会社の養分になることにしました。

解約返戻金に至っては、60歳時に解約すれば支払った額を超える約114%になって戻ってくる予定となっております。

実質約14%でインフレ率を考慮したら、利率としてもっと下がりますが…。まぁ、無いよりマシですね…。

受け取る時期が来たら、生き延びた記念として受け取り、無駄にスターバックスのコーヒーのsizeを上げたり、フードも追加で頼んで豪遊します。

妻の死亡保険は掛け捨てで、死亡時に一括で大金が入るタイプです。

55歳ぐらいで見直しか?解約か?更新か?の選択を迫られるので、家庭の状況に応じてどうするか決めようと思っています。

死亡保険は独身なら必要ないと思いますが、パートナーや子供がいる場合は必要性も出てきます。

出てきますが、あまり手厚くすると家計を圧迫してしまうので、死亡保険はバランスの難しい保険です。

個人賠償責任保険について

個人賠償責任保険は『the保険』という感じです。

小さい掛け金で大きな補償となっています。都民共済の場合は年間1,680円で保険金はMAXで約3億円程度ですからね。

自転車事故や他人のモノを壊してしまった時などに役立つ保険です。

同居の親族も補償に入るので、やんちゃなBOY&GIRL達がいる世帯は何かと安心な保険だと思います。

個人賠償責任保険は個人賠償責任保険だけの保険はなく、クレジットカードや自動車保険、医療保険などに付いていたりするので、重複して掛けないように気を付けて下さい。

火災保険は必要最低限

火災保険は『こくみん共済coop』です。

火災保険に関しては、

- 家が火事になる生涯確率は約4.82%(1年単位だと発生確率は約0.02%~0.04%前後)【2022年3月調べ】

- 持ち家ではなく賃貸

なので、火災保険の必要性をどうするか考えましたが、家族(特に子ども)がいるので最近入りました。

内容としては、必要最低限の火災時の家財(500万円)と借家人賠償責任(損害賠償、賠償費用、各1,000万円)です。

地震と風水害の特約には入っていません。

地震や風水害の補償は、殆どが建物が半壊または全壊しないと出ない内容で、仮にそうなるなら個人的に

我々人類は為す術がない状態になる…。

と思ったので諦めました。(そもそもそんな状況なら生きてるかどうかもわかりませんし…。)

そして、持ち家でもないので家財を家族分賄えれば、そこまで手厚くしなくても良いかなという感じです。

医療保険は都民共済

医療保険は都民共済です。入院保障型を夫婦2人で入っています。

医療保険に関しては医療行為以外のベット代や食事代など、公的な健康保険では割引にならない部分をある程度補えれば良いという考えです。

最近、調子に乗って金融資産が増えてきたので、医療保険は解約してもいいかなと思ったのですが、

- 妻が数年に1回、急性胃腸炎で救急車に運ばれてそのまま入院するイベントが発生する

- 私も最近病気になり、共済金のお世話になって助かった事例がある

ため現状維持を貫いています。

病気入院を無駄に恐れている不健康チキン夫婦は、これからも都民共済の養分確定ですね。

保険で後悔している点は自分の『死亡保険』を掛け捨てにすれば良かった

個人的に保険で後悔していることは、

- 死亡保険を解約返戻金を付けずに只の掛け捨てにして、月々の支払いを安くすれば良かった

- 私が魂だけになった時の保障を手厚くしすぎた

点です。

保障(保険金)を上げたり、特約を付けると無駄に保険料が上がってしまいますからね。

死亡保険加入時は遺族年金と妻の収入をちゃんと照らし合わせて決めておけば、もっと保険料は安く済んだと思います。

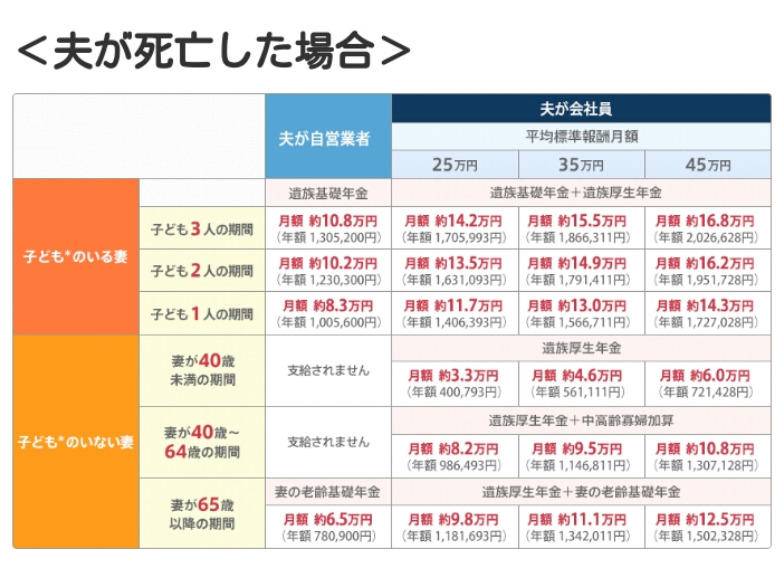

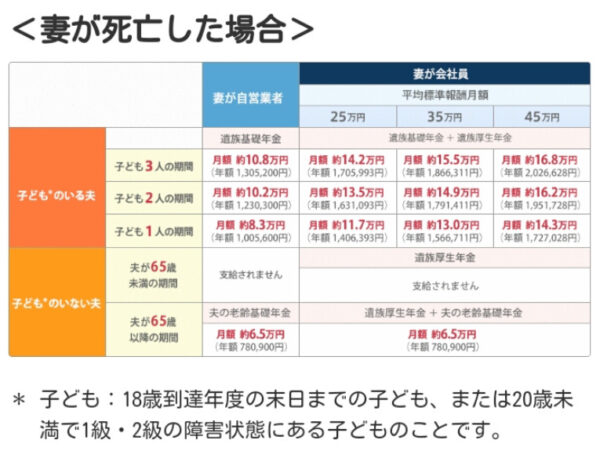

因みに、

遺族年金?計算とか面倒だし、大体でいいから知りたいわー。

という人はオリックス生命保険の表が見やすく参考になります。

また、当時(20代)の私は保険の掛け捨ては勿体ないと思い、解約返戻金を視野に入れていたのも事実です。

後に

この死亡保険あかんヤツやんっ!!

と気付いた時には、

私自身の年齢も上がり、保険を見直しても保障内容を改悪しない限り、月の支払い金はほぼ変わらず、やめようにもやめられない状態になりました…。

特に死亡保険は生活費を補填する目的で入っているので、私の肉体が滅んでも

子供たちが独立するまでは…。普通に生活させてやりたいぜ…。

と、つい考えてしまいます。

ただ、色々と考えても仕方ないので、

- 月々の支払いがそこまで苦ではない

- 子供がまだ小さい(3歳と6歳)

ということで最終的には『親としての責務』を全うするまで、死亡保険を継続することにしました。

仮に死亡保険を検討している人がいるなら、私のように後悔しないためにも遺族年金と照らし合わせて、自分の家庭に合う保障を選んで納得のいく保険を選んで下さい。

まとめ:保険はなるべく家計を圧迫しない程度に入る

保険料は月の手取り額の約5~10%ぐらいが良しとされていますが、人によって家族構成や年齢、収入、加入条件や保障(補償含む)などで変わるので何とも言えません。

全員が全員同じ保険料や保障(補償含む)内容になることはないということです。

我が家では、個人年金保険や学資保険など、加入していない保険もありますしね。

保険は色々と考えれば考えるほど、心配ループにハマり、たくさん加入してしまうこともあります。

そんな心配ループに入り、後に後悔しないためにも、

- 保険は小さな掛け金で大きな保障(補償含む)のモノを選び、なるべく家計を圧迫しない程度に入る

ということを頭の片隅に入れておいた方が無難かも知れませんね。