子育て世帯に人気が高い株主優待を用意している西松屋がここ最近右肩上がりです。

この株価上昇を受けて、Yahoo!掲示板も盛り上がっています。

なぜ株価がこんなに上がっているのか?

原因は至ってシンプルで、たくさんの人が西松屋の商品を買い業績が上がったからです。

株価が上がった原因の来客と業績の推移

来客の推移は5月から6月の上がりが凄まじいです。6月の前年比で比べると、約20%ほど増えています。

2020年5月25日に、新型コロナウイルスに対しての緊急事態宣言解除が発令された直後辺りから、一気に来客が増えたようです。

来客が増えた分、マタニティや育児雑貨、子供衣料(夏服)など、全般的に売上が好調になりました。

西松屋の営業利益や経常利益、純利益ともに来期の2月予想もいい感じです。

| 営業利益 | |

| 2019年2月 | 36億200万円 |

| 2020年2月 | 19億800万円 |

| 2021年2月(予想) | 85億円 |

| 経常利益 | |

| 2019年2月 | 39億3500万円 |

| 2020年2月 | 23億4800万円 |

| 2021年2月(予想) | 88億円 |

| 当期純利益 | |

| 2019年2月 | 21億8100万円 |

| 2020年2月 | 10億7700万円 |

| 2021年2月(予想) | 56億4800万円 |

基本的に、小売業でも業種によってはコロナウイルスの影響で赤字決算が多いですが、西松屋は逆に良い展開になりましたね。

これだけ企業成績がよくなると、株価も上がってきます。

ただ、こういった場合は短期売買をするイナゴ投資家が群がり、一気に株価が上がったり下がったりと、値動きが激しくなったりするので、株を買い辛くはなりますね。

投資手法にもよりますが、優待目的で買うなら一気に買わないで、イナゴタワーが収まるまで、ミニ株(単元未満株)で少しずつ買った方が得策かもしれません。

西松屋とはどんな会社?

西松屋は赤ちゃんや子供の日用品を扱っている会社です。

よくショッピングモールにも入っていますし、郊外にも店舗があったりもします。

歴史は長く始まりは1956年です。出産準備品や宮詣りの衣装を扱う会社からスタートしました。

そこから事業を拡大し、1997年に『西松屋チェーン』に商号を変更し、私たちが知っている西松屋になりました。

2018年に店舗数が1000店舗になり、今では中国、台湾、ベトナム、ラオス、香港、サイパン、オーストラリア、ニュージランドにも店舗があります。

海外展開も積極的に始めていますね。

明らかに日本の店舗が多いので、日本の少子化対策として海外に活路を見出していく感じです。

西松屋の戦略方針は

- プライベートブランドの強化

- 人口が集中するところに出店(店舗の大型化)

- インターネット販売の収益拡大

- 店舗運営の効率を上げる

- 海外に販路拡大

の5つです。

これらがうまく行けば、今後も西松屋は順調に良くなっていきます。

西松屋の株価と配当や優待について

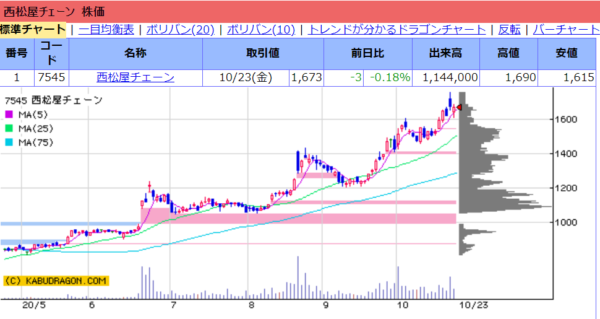

西松屋の株は単元で16万7300円です。(2020年10月23日現在)

- PER 18.39倍

- PBR 1.63倍

となっています。株価的にはそこまで割高感はないですね。

株価は2020年3月に650でしたが、2020年10月後半には1673まで上昇。業績が好調のため、僅か半年で株価が2倍以上あがっています。

株主構成は、

- 個人その他が約52%

- その他の法人が約20%

- 金融機関約16%

- 外国人法人等(個人以外)約10%

となっています。個人その他が半分を占めています。

大株主は順に、

- 友好エステート 15.51%

- 大村禎史氏 7.81%

- 大村浩一氏 6.04%

- みずほ銀行資産管理サービス信託銀行 3%

- 日本マスタートラスト信託銀行(信託口) 2.88%

- 日本トラスティ・サービス信託銀行(信託口) 2.19%

です。

友好エステートも創業者の関係会社なので、大村さん一家が大株主になります。

配当は高配当ではないですが、2%前号といったところです。

| 配当 | |

| 2018年2月 | 1.68% |

| 2019年2月 | 2.32% |

| 2020年2月 | 2.27% |

配当性向としては下記の表になっています。

| 配当性向 | |

| 2018年2月 | 28.44% |

| 2019年2月 | 61.67% |

| 2020年2月 | 122.1% |

2020年2月の配当性向が122.1%で来期の配当が心配ですが、売上も好調なので気にする必要はないですね。

株主優待は西松屋の買い物カードが年2回貰えます。長期保有優遇制度も用意しているので、長期ホルダーには良いです。

ミニ株(単元未満株)に対しては、優待制度はありません。株主優待を得るには、株を単元にする必要があります。

西松屋の優待は買い物カードなので、子育て世帯には喜ばれます。

自己資本比率は半分以上あるため、すぐに潰れるとかはないです。

| 自己資本比率 | |

| 2018年2月 | 60.42% |

| 2019年2月 | 59.62% |

| 2020年2月 | 57.84% |

ただ、少しずつ自己資本比率が減っている点は気になりますね。

今は業績好調だが、過去を見ると長くは続かないかもしれない

西松屋はコロナウイルスの影響を少しは受けましたが、緊急事態宣言解除後は大幅回復です。

回復というより業績も株価も上昇に入りました。ただ、これも今後も続くかと言えば微妙です。

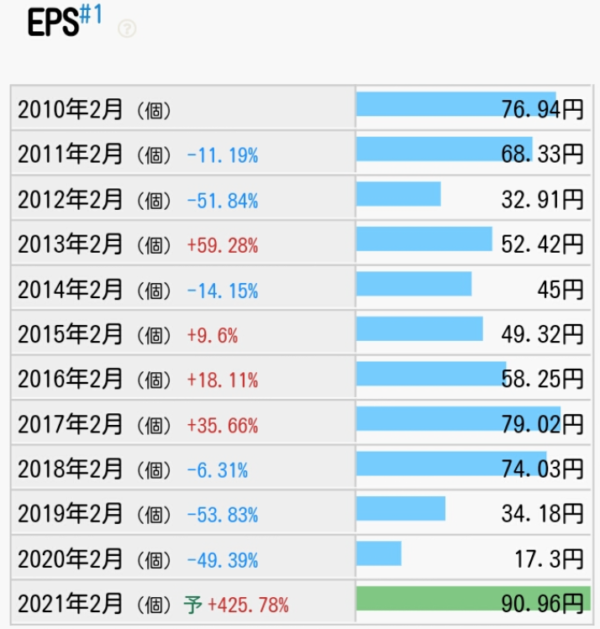

1株利益のEPSが綺麗な右肩上がりではなく、所々凹凸(おうとつ)があるからです。

2021年2月の予想は数値が急激に上がっていますが、今までのEPSの動きが不安定なので、長期で見たら業績に過熱感はあるのかもしれません。

個人的には小売業でも業種は違いますが、ワークマンのようなEPSの形が良いです。

今が好調だからと西松屋の株に投資をしても、EPSの観点から見ると、それはそれでリスクはあります。

海外展開はしているけど、少子化になったらきつくなる

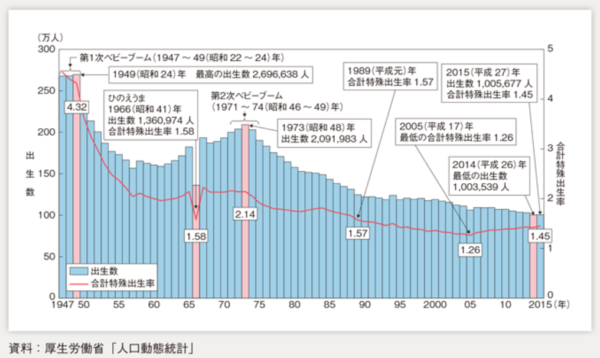

西松屋はマタニティや子供服関連の会社なので、少子化が起こると業績にダメージを受けます。

西松屋の店舗が一番多い日本は、今後少子化傾向にあり、出生率も下がっています。

日本の出生率が改善するのかどうかはわかりませんが、

- 女性の社会進出による共働きの増加

- 平均給料が上がらない(経済的に子供が作れない)

などが足かせとなり、改善は難しいと思いますね。

そこで西松屋はリスク分散のため、海外展開を実行して店舗を増やす戦略を取っています。

特に人口が増えると予想されているアジア地域の出店が目立ちますね。

ただ、アジア地域も一時的には人口は増えていくとされていますが、その増加とともに経済が成長し、共働き世帯が増えていくと、

少子化に入って行くのではないか?

という懸念もあります。(女性が社会進出をしていくため)

それが10年後なのか、20年後に起こるのか、そんなことは起こらず、人口がアジア地域でガンガン増えていくのかは、誰にもわかりません。

海外展開もアジア地域で少子化が起こらず、西松屋がうまく他社との競争に勝つことが出来れば、少子化の問題は西松屋に何らダメージはありませんね。

その反面、海外でも少子化が起こり始めたら、経営的にも株価的にも少しマズい展開になります。

まとめ:今から買うのは高値掴みになりそう…。買うなら少しずつがいいかも。

良くも悪くも好材料が出ると株価は一気に上がったり、下がったりと値動きが激しくなったりします。

西松屋の株を少しずつ買って単元にしようとしているのであれば、どこで買っても追加投資しやすいので安心ですが、

単元で一気に買うのは高値掴みの恐れもあるため、投資初心者が購入するならよく考えて、一度冷静になった方が良いと思います。