近年の日本では国民に対して、老後は年金だけで生活を維持するのは難しくなっていると、

『貯蓄から投資へ』というスローガンを掲げて、投資を普及させようとしています。

国がこんなことを言うと、老後に不安を抱いて、

投資をしなければ…。

と思う人も出てきます。

しかし、そこで必ずしも『投資をする』という選択肢を選ぶ必要はありません。

その家庭の状況もありますし、投資が合わない人もいますからね。

そもそも『貯蓄から投資へ』というスローガンを掲げたところで、内閣府の調査によれば、投資をしている人(以前やっていた人含む)の割合は約18%で、他の約79%は行った経験はないと答えています。

投資をしている人の方がレアで、していない人の方が多いという環境下です。

私の職場も投資をしている人は、約10人中1人の割合ですから、投資をしないことが当たり前なのかもしれません。(内緒でやっている人もいるかもしれませんが…。)

ただ、個人的には何も考えずに投資をやらないということはしない方が良いと思います。

将来的に生き延びた場合、老後破綻へ進む可能性が高くなりますからね。

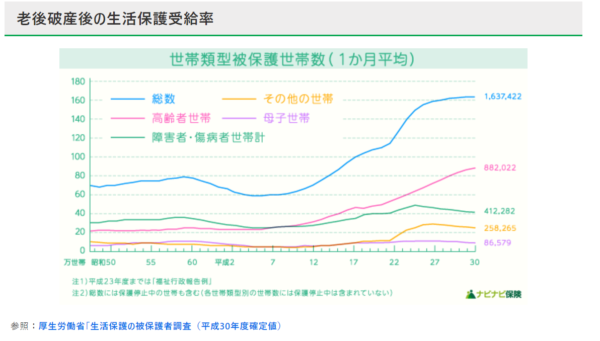

ナビナビ保険によると、老後破綻による高齢者の自己破産件数はドンドン延びています。

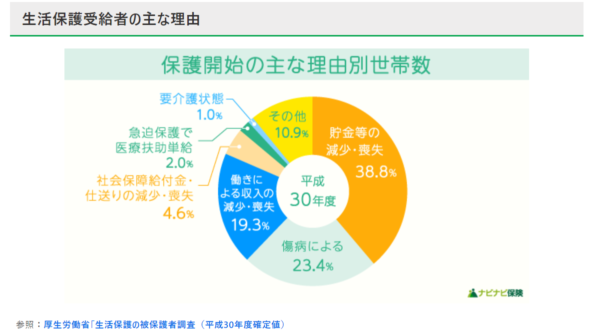

老後破綻の原因は、

- 貯金等の減少・喪失が38.8%

- 傷病によるが23.4%

- 働きによる収入の減少・喪失が19.3%

となっており、しっかりと考えた上で選択をしないと、明日は我が身です。

因みにですが、年金受給額は現段階(2021年9月)で、

- 国民年金だけの人は、MAX約78万円、月だと約6万5千円(満額かけていない人はそれ以下)

- 厚生年金の人は、国民年金分+【平均年収×掛けてた年数(勤続年数)×0.005481】

で、おおよそ把握することが出来ます。

(公務員や他に企業年金を掛けている人はもう少し貰える場合有り。※企業年金は減額されたり、運用元が解散することもある)

厚生年金に加入しているサラリーマンが老後に年金をいくら貰えるのかを例として上げると、

- 年収300万円の人は、78万円+(300万円×35年×0.005481)=約135万円(年額)『月にすると、約11.2万円』

- 年収400万円の人は、78万円+(400万円×35年×0.005481)=約154万円(年額)『月にすると、約12.8万円』

- 年収500万円の人は、78万円+(500万円×35年×0.005481)=約173万円(年額)『月にすると、約14.4万円』

です。【国民年金は満額、勤続年数が35年の場合で計算】

これらをある程度把握し、生涯生きていく上で、預金を取り崩せば何とかなると思うのであれば、投資をしない選択も有りだと思います。

(※今後年金自体減額される可能性もあるので、この数字より低くなることもあります。より詳しく知りたい場合は年金機構へ問い合わせてください。)

中には、

老後破綻しそう…。だがっ!投資はしないっ!!!

という人もいます。

そういう人は

- 一生現役で働き続けるか(年金+軽い労働含む)

- 労働をせずに年金の範囲内で生きていく

ことを考えなければいけません。

一般的な感覚だと、年金だけで生活をするのはキツい印象です。(世の中には月に約3万円~10万円で生活している人がいるので出来なくもありませんが…。)

投資をしないという判断は各々様々な事情もありますが、最終的には老後破綻せずに生き抜ける人は、わざわざ大きなリスクを取って、投資をする必要はありませんね。

投資をしなくても何とかなるパターンもある

世の中には、当然投資をしない人も普通に生活をしています。

老後も預金を取り崩して、どうにかなっている人もいますね。

また、将来的に生活に困っても、子供がいる人は自身が老後に入ったときに

一緒に暮らさないか?

と、言ってくれることもあるかもしれません。

その場合は生活コスト(主に家賃や家の維持費など)が下がるので、あまり預金や投資をしなくても何とかなる確率も上がります。

また、会社で会長職まで登りつめれば、うまく会長の座に居座り、死ぬまでお金という養分を吸い続けることも可能かもしれませんし、

投資をせずとも、ブログやアフィリエイト、YouTubeなどで、老後に本業や年金以外で毎月自動的に入る収入源を得る方法もあります。

自分で事業をフランチャイズ化して、毎月の収入源を確保する方法も良いですね。

これらの仕組みが出来る人は徐々に取り組み、ずっと投資とは関係のない人生を生きていくことが可能になると思います。

投資をしない方が有利になることもある?

状況によりけりですが、投資をしない方が最終的に有利になることもあります。

それはリスクを取り投資をしたところで、景気が悪くなったり、○○ショックのようなことが起こると、元本割れしてしまうことです。

しかも、現役引退まじかにそれが起こり、その後何年、何十年も続くようなら最悪の結果になります。

そうなってしまえば、将来的な物価のインフレ率を計算しても、預金の方が得です。

こういったケースになると、預金様々状態になり、投資をしなかった人たちが勝ち組になります。

預金の方が良かった場合、SNS(TwitterやFacebookなど)とかで、投資をせずに預金を信じていた人たちが、投資をしていた人たちに対して、

欲を出したからだ(笑)

ラクをして儲けようとしたからだよ~(笑)

と、※マウントの嵐が待っていそうです。

投資をしないと決めたのなら貫き通すことも大切

投資をしないと決めたのなら、ずっと投資から遠ざかることをお勧めします。

それはマネーリテラシーがなく投資経験がない場合、投資詐欺や銀行、証券会社などに、うまく騙されて大金を失う恐れがあるからです。

私は大丈夫だよ~。

と思うかもしれませんが、そう思っててもやられることもあります。

騙された人は皆、

まさか自分が…。

と口を揃えて言うものです。

インターネットやニュースで、そういう類の話題が尽きないのは現実的に起こっているからであり、警戒しておいても損はしません。

投資をしないのであれば、その決意を貫き通して、大事な預金を守り抜きましょう。

なんか…。騙されそうで不安だな…。

と思う人は、

うまい話(儲け話)には近づかないこと。

また、賛否はありますが、この『投資なんか、おやめなさい』を読んで、自己防衛としてのマネーリテラシーを高める方法も有りかもしれません。

まとめ:投資をしない!?それで生けていけるなら良い

実際に投資をしている私が言うのも何ですが、その人の価値観や生活をしていくのに必ずしも投資が必要でなければ、

- 投資をしない

ということも有りです。

ただ、闇雲に投資をしないと決めるのでなく、ある程度の人生設計をしないと、長生きしたときに老後破綻をすることもあります。

投資をするしないに関わらず、最終的に自分が後悔しないためにも、出来る限りのことはして、人生の出口戦略を練っていくことは大切なことです。

それで『投資をしない』と判断したのであれば、投資をしない人生を歩むのも悪くないと思います。