投資信託は確定拠出年金、つみたてNISAなど幅広く使われている金融商品です。資産形成をする上で、うまく活用すれば資産の増加を見込むことが期待出来ます。

しかし、その反面、投資なので勿論損失を生むこともありますね。

リターンだけに目を奪われると、リスクに意識がいかないこともあり、いざ損失を抱えると、損失のストレスに堪えられずに、途中で積立を停止し、投資信託自体をやめてしまう人もいます。

そうならないためにも、ある程度はリターンとリスクの関係性を把握しておくことも大切です。

知るのと知らないとでは、気の持ちようが大きく変わります。

じゃあ、どうやって把握すればいいんだぃ!?

と思いますよね。

これは標準偏差というモノを使えば誰でも出来ます。

標準偏差でリスク幅を知る

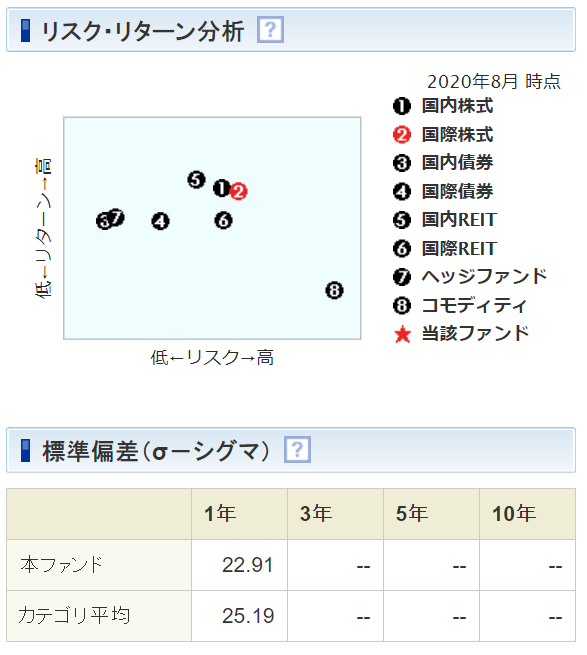

標準偏差の使い方は、eMAXIS Slim 全世界株式(オール・カントリー)の投資信託で、SBI証券を使っていると仮定してやってみようと思います。

標準偏差の数字は、いちいち自分で出さなくても各証券会社の投資信託のページに載っていることが殆どです。

eMAXIS Slim 全世界株式(オール・カントリー)は、1年でトータルリターンが16.11%です。(2020年9月12日の段階)

下の方にいくと分析という所があるので、クリックすると標準偏差があります。

リターンの1年と合わせて、標準偏差も1年の値でやります。(そもそも1年しかない…)

リターンは16.11ですが、標準偏差が22.91なので、リターンの±22.91%の上下幅があるということになります。

標準偏差の考え方としては、リターンの16.11%を基準に、標準偏差の値を引き算、足し算すればリスク幅は出せます。

この場合は、下は-6.8%で上は+39.02%ですね。その範囲内で収まる確率が下記のようになります。

-6.8%以下は約16%

-6.8%~+16.11%に行く確率は34%

+16.11%~+39.02%に行く確率は34%

+39.02%以上は約16%

となります。

確率なので、それ以上に数字が動くことも、動かないこともありますが、この数値の範囲内に動いていくだろうというモノです。

これを知っておけば、投資をする前に、自分でもある程度のリターンとリスクの上下幅を予測することが出来るので、

大まかに把握しておけば、損失になったときに、過度に反応せず、ストレスになりにくいです。自分が気になる投資信託を調べて、

この投資信託は+○%のリターンはあるかもしれないけど、何らかの理由で-○%以下までいくのは辛いなぁ

という人は、リターンをあまり追求せず、リスクのある投資信託の割合を減らし、債券の割合を多くしたりして、調整が出来ますね。

この辺の調整は、その人の好みや年齢などで変わるので、うまく出来るようにしておくと、投資信託のカスタマイズが上手く出来るようになると思います。

標準偏差も調整も…。調べたりするの面倒くさいぜっ!

という人は、eMAXIS slim バランス(8資産均等型)の投資信託もあるので、それでもいいですね。均等に株や債券などに勝手に投資をしてくれます。

因みに、私のように株式指数の投資信託をメインで固めて、リスクを取りすぎると、2020年のコロナショック時みたいに偉いことになります。

暴落時、標準偏差は役に立ちませんね。これだけのマイナスを喰らうと、人によっては耐えられず、投資をやめてしまうので、

投資信託を株式指数のみで組むことは、リスクを多く取れる人以外は、あまりオススメはしません。(投資している人が、若ければ全く問題ないと思います。)

リターンを求めれば、リスク幅が広がるのは必然

一般的には、株式やリートはリターンが高い分、リスクの幅があり、債券はリターンが低い分、リスク幅も少ないと言われています。

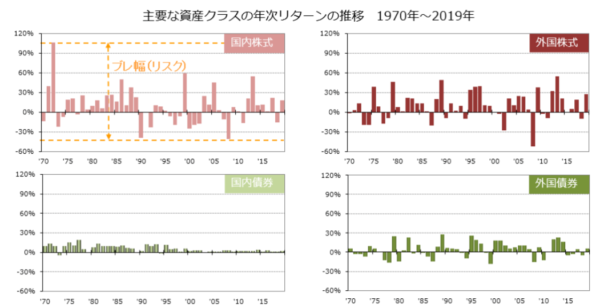

リターンを求めたら、リスクの幅は必然的に広がります。GPIFの表がわかりやすいので、載せておきます。

株式の投資信託は、リターンがある分、リスクの幅が大きいのがわかります。逆に債券はリターンが低い分、リスク幅が小さいですね。

中には、日々の生活が忙しくて、標準偏差を見るのが面倒な人もいるかもしれません。

そんなときは、ざっくりでいいので、リターンを求めたらリスク幅が広がると思ってて下さい(笑)

まとめ:リターンとリスクと上手く付き合い。投資信託の途中離脱を防ぐ

投資全般に言えることですが、リターン(利益)を追求したら、リスクとして価格の上下幅が広がるとイメージすればいいです。

投資信託は、どちらかというと長期投資を目的とした金融商品です。時期によってはリターンを出すこともありますし、損失を多く出すこともあります。

一喜一憂しないで、損失が出てもリターンが出るまで投資できればいいですが、

人間は感情を持っているので、慣れるまでは、なかなか難しいですね。

慣れないと、途中離脱の原因にもなるので、リターンも大切ですが、保有する投資信託のリスク幅も把握しておくことも、必要なことだと思います。